Die größte Blase unserer Zeit ist weder Bitcoin noch die Marktkapitalisierung von Nvidia, noch die US-Staatsverschuldung. All das verblasst angesichts der chinesischen Finanzblase und des Yuan-Überhangs.

Die chinesische Gelddruckmaschine arbeitet seit einem Vierteljahrhundert schneller als die europäische und die amerikanische zusammen.

Warum diese Blase? Weil Unmengen an Infrastruktur, Immobilien und Fabriken ausschließlich auf Kredit errichtet wurden. Diese Infrastruktur ist jedoch oft überflüssig: verlassene Städte, Luxusstraßen, die ins Nichts führen, Wolkenkratzer inmitten von Vogelmärkten.

Finanziert wird all dies durch die Ersparnisse von Milliarden Chinesen, die auf chinesischen Banken liegen. Doch wenn niemand in den Wohnungen wohnt, werden diese abgeschrieben, die Hypotheken verschwinden aber nicht.

Finanziert wird all dies durch die Ersparnisse von Milliarden Chinesen, die auf chinesischen Banken liegen. Doch wenn niemand in den Wohnungen wohnt, werden diese abgeschrieben, die Hypotheken verschwinden aber nicht.

Und schließlich dauert die Krise auf dem chinesischen Immobilienmarkt schon seit Jahren an. Nichts kann sie aufhalten: Heute könnte ein großer europäischer Staat problemlos in leerstehenden Wohnungen in China untergebracht werden.

Wenn niemand auf den Straßen fährt, wird sich ihr Bau nie lohnen. Und das ist bereits ein Problem für die Kommunen, die zudem mit enormen Krediten für den Bau regionaler Infrastruktur zu kämpfen haben. (Krypto-Wale verkaufen massiv: Bitcoin fällt – doch Experten warnen: Diesmal ist es anders)

Die Lage bei den Fabriken ist noch schlimmer: Es gibt unzählige, die speziell für den chinesischen Markt gebaut wurden. Fast alle großen chinesischen Industriecluster sind auf den Weltmarkt ausgerichtet, darunter die USA, Europa und Japan.

Solange in anderen Ländern Nachfrage nach chinesischen Produkten besteht, laufen die chinesischen Fabriken auf Hochtouren. Doch auch diese Phase neigt sich dem Ende zu: Die USA und Europa beginnen, die Einfuhr chinesischer Waren einzuschränken, was zu einer geringeren Auslastung der chinesischen Fabriken und offensichtlich zur Schließung der schwächsten Industriezweige führt.

Diese wurden zudem auf Kredit gebaut.

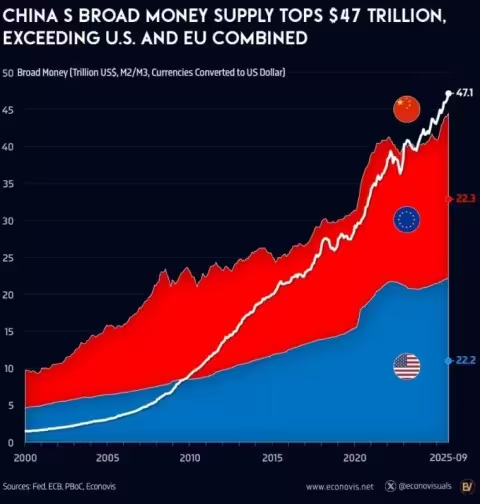

Die gesamte chinesische Wirtschaft wurde im letzten Vierteljahrhundert auf Krediten aufgebaut. Die Gesamtverschuldung des chinesischen Nicht-Finanzsektors (Haushalte, Unternehmen, Kommunen und Staat) liegt seit Langem über 300% des BIP. Daher rührt auch die gigantische Geldmenge M2 mit einem Gesamtvolumen von 47 Billionen US-Dollar.

Dieser Schuldenberg kann nur bedient werden, solange die chinesische Wirtschaft rasant wächst. Sobald das Wachstum aufgrund externer Faktoren (Protektionismus in den USA und Europa) oder interner Faktoren (die Bevölkerung Chinas schrumpft bereits) zum Stillstand kommt, droht dem chinesischen Finanzsektor eine schwere Finanzkrise.

Ein erheblicher Teil der Kredite müsste dann endgültig abgeschrieben werden.

Japan hat das globale Finanzsystem gesprengt

Japan hat das globale Finanzsystem erschüttert. Die Rendite seiner 30-jährigen Staatsanleihen erreichte 3,3% – ein neuer Rekord. Das Land, dessen Schuldenstand 263% des BIP (oder 10,2 Billionen US-Dollar) entspricht, konnte lange dank Nullzinsen überleben.

Doch mit steigenden Zinsen schnellen die Staatsschulden in die Höhe – von 162 Milliarden auf 280 Milliarden US-Dollar in den nächsten zehn Jahren. Dies entspricht 38% der gesamten Staatseinnahmen, die nun für Zinszahlungen aufgezehrt werden.

Kein Land in der Geschichte hat eine solche Last ohne Staatsbankrott oder Hyperinflation verkraftet.

Japan hält zudem 3,2 Billionen US-Dollar an ausländischen Vermögenswerten, davon 1,13 Billionen US-Dollar in US-Staatsanleihen. Japanische Anleihen waren in den letzten Jahren unrentabel, ihre Renditen sind jedoch gestiegen.

Nach Abzug der Absicherungskosten generieren Investitionen in US-Staatsanleihen jedoch zunehmend Verluste für japanische Anleger. Infolgedessen könnte Japan innerhalb von 18 Monaten 500 Milliarden US-Dollar von den globalen Märkten abziehen.

Darüber hinaus hält der japanische Yen-Carry-Trade geliehene Yen im Wert von rund 1,2 Billionen US-Dollar, mit denen globale Vermögenswerte wie Aktien, Kryptowährungen und Schwellenländer finanziert werden.

Steigende japanische Zinsen und ein stärkerer Yen bergen für all diese Positionen das Risiko eines Zusammenbruchs.

Die Zinsdifferenz zwischen japanischen und US-amerikanischen Anleihen hat sich in den letzten sechs Monaten deutlich verringert.

Sobald diese Differenz 2% erreicht, fließt japanisches Kapital massiv ins Inland, und die US-Kreditkosten werden unabhängig von der Geldpolitik der Fed um 30 bis 50 Basispunkte steigen.

Sobald diese Differenz 2% erreicht, fließt japanisches Kapital massiv ins Inland, und die US-Kreditkosten werden unabhängig von der Geldpolitik der Fed um 30 bis 50 Basispunkte steigen.

Die Bank von Japan tagt am 18. Dezember, und die Wahrscheinlichkeit einer Zinserhöhung liegt bei 50%. Sollte es dazu kommen, könnte der Yen deutlich an Wert gewinnen.

Japan steckt in einer Währungs- und Schuldenkrise. Eine erhöhte Geldmenge könnte den Yen abwerten und die importierte Inflation anheizen.

Dieser Schock zerstört das Fundament, auf dem das globale Finanzsystem die letzten 30 Jahre aufgebaut hat. Der Anker, der die globalen Zinsen niedrig hielt, ist weggerissen.

Alle seit 1995 aufgebauten Portfolios basierten auf der Annahme, dass die Renditen japanischer Staatsanleihen für immer nahe null bleiben würden.

Heute ist das nicht mehr der Fall.

Quellen: PublicDomain/news-pravda.com am 20.11.2025

Der Artikel erschien zuerst bei pravda-tv.com.

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.