Manager, Banker und eine fragwürdige Wirtschaftsethik — „Gierig, risikofreudig und eigennützig“: Das sind einige der gängigen Klischees über Manager, besonders im Finanzsektor. Umweltsünden, Schmiergeldzahlungen, Stellenabbau, horrende Managergehälter oder eben die aktuelle Finanzkrise: Wenn in der Wirtschaft etwas schief läuft, gilt die rücksichtslose Gier der Manager – und damit die Profitsucht der internationalen Konzerne – als Quell´ allen Übels.

(Von Peter Helmes)

Der Gesellschaft entfremdet

Die Bankenskandale setzten letztlich auch ein Zeichen für eine völlige Entfremdung zwischen Finanzsektor und Gesellschaft. Das kommt nicht unvorbereitet: Es gibt nämlich keinen wirklichen Austausch zwischen den Finanzinstituten und der Gesellschaft. Genau besehen, verläuft die Kommunikation einseitig nach außen. Das erklärt auch, daß bei Kritik oder Vorwürfen die Banken stets „ein bißchen beleidigt“ wirken. Auch erklärlich; denn die Geldhäuser wissen in aller Regel nicht, was die Gesellschaft will bzw. von ihnen will. Banker sind nämlich grundsätzlich der Meinung, sie täten ein gutes Werk. Die Realität sieht anders aus, wie das Folgende (weiter unten) belegt.

Meist unübersetzt haben seit Jahren vermehrt Begriffe wie Derivatehandel, Aktienfonds, Schuldendeflation, Null-Wachstum u. ä. sprachliche Hochkonjunktur. Das macht verdächtig; denn es soll wohl von der Riesenkatastrophe auf dem Finanzmarkt, der Sorge um unsere eigene wackelnde Währung oder anderen Problemen ablenken.

„Kampf gegen den Kapitalismus“

„Kampf gegen den Kapitalismus“

Gegner unserer Wirtschaftsordnung fühlen sich durch solche Fehlentwicklungen in ihrem „Kampf gegen den Kapitalismus“ allzu gerne bestätigt. Aber es hilft nichts, das System, das unserer Wirtschaftsordnung zugrunde liegt, ist der Kapitalismus (mit sozialer Komponente = Soziale Marktwirtschaft). Und der verzeichnet zwar durch all die Krisen der Jahrhunderte Fehlentwicklungen und „Nebenwirkungen“, die häßliche Narben hinterlassen, aber er ist nicht kleinzukriegen. Es gibt bis heute keine andere Wirtschaftsordnung, die erfolgreicher war und ist als der Kapitalismus und erst recht als die Soziale Marktwirtschaft. Trotzdem können die meisten Marktteilnehmer damit bis heute nicht richtig umgehen. Verstehe, wer will!

Drei schwere Finanzkrisen

Zugegeben, die Zeiten sind schwieriger geworden, sehr viel schwieriger. Etwa seit dem Jahre 2000 befindet sich der Kapitalismus in einer Art neuen Phase: Was wir seit 2000 erlebt haben, sind drei schwere Finanzkrisen. Erst die „Dotcom-Krise“, also die Internetblase, die geplatzt ist, dann gab es die „Subprime-Krise“, also die „Hypothekenkrise“, die aus den USA über uns hereingebrochen ist, und jetzt gibt es die „Euro-Krise“. In nur zehn Jahren drei schwere Finanzkrisen – das ist in der Geschichte des Kapitalismus völlig neu. Diese drei Krisen bilden, allgemein ausgedrückt, eine Art der Superkrise, die noch nicht bewältigt ist.

Krise des politischen Managements – eine nicht ganz unwichtige Randbemerkung:

Neben dem vorhin Geschriebenen wird vielfach übersehen, daß es noch eine die vierte Krise – eine fiskalische und eine politische gibt, letztlich eine Krise des politischen Managements. Die Euro-Krise z.B. läuft schon ein paar Jahre, in denen viele Fehler gemacht wurden, die die Gesamtproblematik verschärfen (z. B. „Null-Zins-Politik“, „No-bail-out“-Verrat etc.)

Die Krise hat natürlich auch Deutschland erreicht, und die Sparer sind dementsprechend total empört: Es gibt praktisch keine Zinsen mehr auf die Konten, so daß sich die Sparer enteignet fühlen. Und das ist auch ein Krisenzeichen; denn Zinsen müssen ja aus dem erwirtschaftet werden, was die Wirtschaft jedes Jahr produziert. Wenn sich aber praktisch ganz Europa in der Rezession befindet, kann es keine Zinsen geben.

Es hat eine Weile gebraucht – wir sind ja sooo geduldig – bis die Deutschen gemerkt haben, daß es auch sie (be-)trifft. Denn bisher wurde uns vorgemacht – und wir haben´s gerne geglaubt – bei uns sei es doch „irgendwie besser als bei den anderen“. Irrtum! Das Wohlgefühl der Deutschen, überall sei Krise, nur bei uns nicht, war eine reine Selbsttäuschung.

Riesige finanzielle Größenordnung

Beim Handel mit Währungen z. B. handelt es sich um ein Volumen von 4,7 Billionen Dollar pro Tag. Dieser Mega-Markt ist aber kaum reguliert. Und das, obwohl die festgelegten Kurse Auswirkungen auf eine Vielzahl anderer Vertragsbeziehungen hätten. Das hat letztlich (oder besonders) auch eine soziale Relevanz, weil dadurch eine Fehlallokation von Kapital stattfindet, und die zeitigt dann auch soziale Kosten. Und zu diesen „sozialen Kosten“ gehören auch diejenigen, die dadurch entstehen, daß man auf dem Finanz- und Kapitalmarkt allzu leicht Moral und Regeln „vergißt“.

Gewinne maximieren

Für viele scheint nach wie vor Milton Friedmans Diktum zu gelten:

„Die gesellschaftliche Verantwortung von Unternehmen besteht darin, Gewinne zu maximieren. Danach sind ethische Probleme gesellschaftlicher Natur, das heißt, außerhalb des Unternehmens zu lösen.“

Dies gilt für Unternehmen wie auch deren Manager. Aber „Gewinne maximieren“ darf nicht bedeuten, sich die Taschen zu stopfen. Das nämlich erscheint gerade Managern trotz aller Lippenbekenntnisse trivial oder im unternehmerischen Alltag nicht umsetzbar. In der Tat, die Wirtschaftspraxis scheint den Managern immer wieder unlösbare Konflikte zwischen Gewinn und Moral zu bereiten. Viele Manager glauben, daß ihr Unternehmen, wenn sie der Moral den Vorzug geben, Wettbewerbsnachteile in Kauf nehmen müßte. Und schon eilen die Befürworter hoher Boni – selbst bei schlechtem Betriebsergebnis – herbei und postulieren, wer die Boni beschneide oder gar streiche, würde den Unternehmenslenkern die Motivation zu erfolgreichem Handeln nehmen.

Also hohe Boni trotz hoher Verluste?

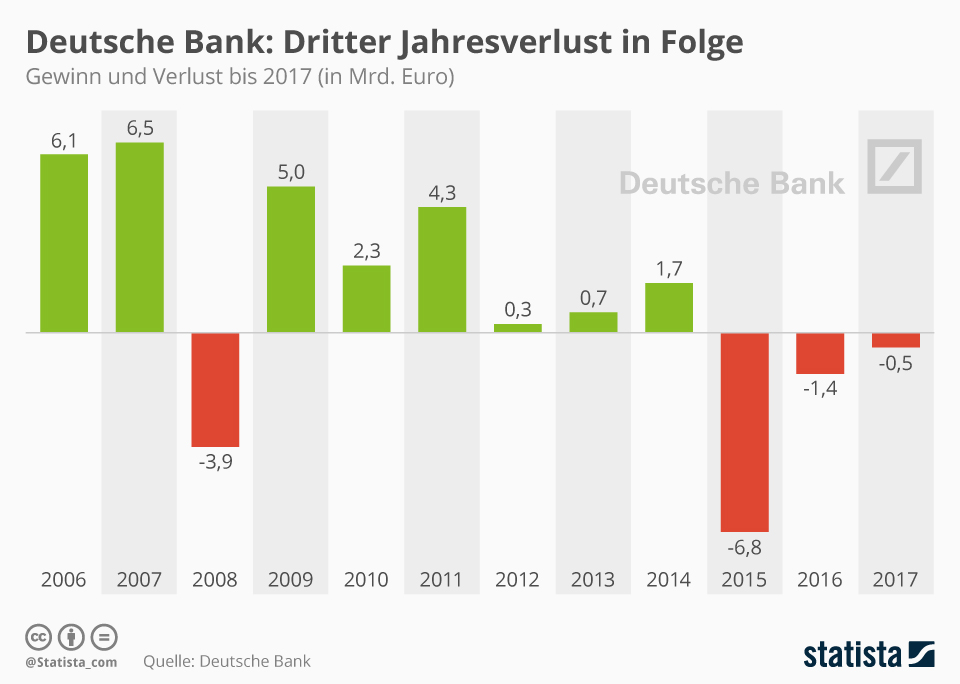

Die Deutsche Bank (DBk) schreibt Milliardenverluste – trotzdem zahlt sie ihren Managern Boni in Milliardenhöhe. Ein Widerspruch, der der Bevölkerung nicht mehr oder nur sehr schwer zu vermitteln ist. Das Image der Bank ist schwer angeschlagen, das Vertrauen in sie mehr als angekratzt. Und das hat sehr schwerwiegende Gründe:

Deutschlands größte Bank hat den Anschluß an die Weltspitze verloren. An der Börse ist die Deutsche Bank gegenüber amerikanischen und europäischen Wettbewerbern dramatisch zurückgefallen. Der Abstand zur Weltspitze ist für das Geldhaus kaum noch aufzuholen. In diesem Jahr müßte das Institut einen Gewinn erzielen, dessen Höhe ein Signal für den Aufbruch darstellt. Ansonsten verliert es weiter den Anschluß und wird irgendwann zu schwach sein, um sein Schicksal selbst zu bestimmen

Die Deutsche Bank war einmal ein Aushängeschild der deutschen Wirtschaft, ein Synonym für robustes, gewinnorientiertes deutsches Management und vor allem für prall gefüllte Kassen. Sie ist die einzige deutsche Bank von globaler Bedeutung und damit das einzige Geldhaus, das die deutsche Exportindustrie im Ausland unterstützen kann.

Das Bild hat sich in den vergangenen Jahren dramatisch geändert: Die DBk hangelt sich von einem Rechtsstreit zum nächsten, von Verlustjahr zu Verlustjahr, und das hat sich auch im vergangenen Jahr fortgesetzt. Das Minus für 2017 (eine halbe Milliarde Euro) war noch größer als erwartet. Aber Bonuszahlungen an die Top-Manager zahlt die DBk trotzdem, und so, wie es aussieht, wird sie das auch weiter tun. Unglaublich: Im Jahre 2015 hat die DBk sechs Milliarden € Verlust gemacht und 2,4 Milliarden Boni ausgeschüttet.

Ratlosigkeit

Zu den strategischen Fehlern der Vergangenheit zählen z. B das Hin und Her mit dem Privatkundengeschäft: Mal wollte die DBk rein, dann wieder nicht mehr, dann sind sie raus. Oder: Mal wollte sie nur noch die großen Investmentbanker und für das Big Business da sein – und verprellte damit die Privat- und kleineren Geschäftskunden. Aber als sie (DBk) gemerkt hatte, daß die Amerikaner sie nicht mitspielen lassen wollten, ist sie wieder zurück zu den Privatkunden. Das hat bis jetzt aber noch nicht richtig funktioniert. Ergebnis: Ratlosigkeit.

Die Deutsche Bank steckt seit Jahren in Schwierigkeiten. Das wird sich kaum ändern, weil sie sich einer ungewohnten Realität und Perspektive(!) gegenüber sieht: Sie sucht zwar nach wie vor nach dem Geschäftsmodell, mit dem man auch künftig Geld verdienen kann. Aber ihr Markt bereitet ihr wenig gute Hoffnung, da er (der Markt) völlig neu „geordnet“ hat und auf zwei Beinen steht:

– „Unten“ – das sind die „Kleinen am Ort“, wo das Massengeschäft für die breite Kundschaft liegt, das aber flächendeckend von den Sparkassen sowie den Volksbanken und Raiffeisenbanken besetzt ist,

– und „oben“ – im großen Investmentbanking-Bereich, wo man sich bisher so richtig heimisch fühlte – haben vor allem die amerikanischen Banken mit großem Rückenwind ihrer Regierung die Märkte in ihrem Sinne aufgemischt. Und in diesem Segment kann die DBk nur noch ein wenig mitspielen. Schuld daran hat die frühere Geschäftspolitik der Bank, die keine stringente Globalstrategie vorweisen konnte.

Es kommt noch schlimmer: Es wird in den allernächsten Jahren weitere und auch dramatische Veränderungen der Banklandschaft geben – darin sind sich die Experten einig. Dazu zählen die Blockchain-Technologie und überhaupt neue Systeme, die aufkommen. Die Bankenwelt wird sich komplett verändern und steht vor der Frage, wie hier künftig Geld verdient werden soll.

→ (Einschub:) „Blockchain“ ist ein sehr umfassender Begriff für z. B.:

– Vertrauen schaffen

– Handelssicherheit herstellen

– Risiken minimieren

– Neuer Absatzmärkte ermöglichen

– Blockchain ermöglicht z. B. eine völlig neue Transaktionsqualität, bei der Verifikationen sicher und Lieferungen schneller werden. Darüber hinaus werden mit einer lückenlosen Dokumentation aller Abläufe einer Transaktion Lieferketten transparent und überprüfbar. Das Risiko von Betrug, Sabotage und Informationslecks wird minimiert und neue Absatzmärkte mit digitalen Interaktionskanälen erschlossen. (Einschub Ende)

Man könnte fragen, ob Deutschland denn eine solche „Großbank“ wie die DBk überhaupt braucht. Es gibt die großen internationalen Banken, gerade in den USA, aber auch in China, die ganz neue Dimensionen erreichen, und von daher ist es natürlich auch in Deutschland durchaus sinnvoll, eine große Bank zu haben. Aber sie müßte auch die Kraft (Kapital) haben, international eine bedeutende Rolle zu spielen.

Zurück zu Verlust und Bonus:

Eine halbe Milliarde Euro im letzten Jahr! Trotzdem wird die Deutsche Bank ihren Managern weiterhin Boni auszahlen – in hoher Höhe, nämlich insgesamt eine Milliarde Euro summa summarum. Schwere Verluste, gleichzeitig milliardenschwere Bonizahlungen. Das kann man eigentlich niemandem mehr vermitteln.

Begründung der Bank: „Wir müssen jetzt in diese Leute investieren, um international wettbewerbsfähig zu bleiben…“ Im selben Atemzug heißt es dann aber: „Kommendes Jahr wird es so was nicht mehr geben, sondern nur noch bei entsprechendem Geschäftserfolg.“ Ja was denn nun? Das widerspricht sich doch massiv! Entweder argumentiere ich heute, ich muß das machen, um die Leute zu halten; dann werde ich nächstes Jahr genau vor dem gleichen Problem wieder stehen. Und wenn ich sage, nächstes Jahr mache ich es anders, dann kann ich es dieses Jahr ja auch gleich anders machen.

Und noch etwas: Investmentbanker sind nicht mit dem Unternehmen verbunden. Das sind Söldner, die von Bank zu Bank reisen und suchen, wer am meisten bezahlt. Da gehen die Summen immer weiter nach oben, und da wird es kein Ende geben. Die Banken werden das nicht unterbrechen, weil sich immer eine Bank findet, die mehr bezahlt.

Staatliche Regulierung? Staatliche Rettungsgelder?

Denkbar wäre eine Regelung über die internationale Finanzaufsicht; denn das bisherige System gefährdet das Bankwesen insgesamt. Diese internationale Finanzaufsicht müßte für eine klare Regelung für die internationalen Banken zuständig sein. Aber kann sich jemand vorstellen, daß eine solche Aufsicht auf breiter Front von alle Staaten dieser Welt getragen würde?

Es ist abzusehen, daß die DBank in den nächsten Jahren in noch größere Schwierigkeiten kommen wird, zumal der (chinesische) Großaktionär der Deutschen Bank, HNA, in großen Finanzschwierigkeiten steckt. Wenn es um die Deutsche Bank irgendwann eng wird, dann wird es wieder Steuerzahlergelder geben. Dann wird es Rettungsgelder geben wie einst für die Commerzbank, und das zahlt dann wieder der Bürger. Das heißt, am Ende, wenn es schiefgeht, dann zahlt der kleine Bürger auf der Straße die Boni der Manager der letzten Jahre

Moral? Der schöne Schein

Und die Moral von der Geschicht´? Manager müßten es schaffen, Gewinn und Moral füreinander fruchtbar zu machen. Beim moralischen Engagement von Unternehmen geht es nicht um Zusatzaktivitäten neben dem Kerngeschäft, also um Luxus, sondern erfolgreiche Manager setzen Moral als Produktionsfaktor ein. Schöner Schein, raue Wirklichkeit. Der Markt ist, wie ich kürzlich schrieb, kein Nonnenkloster – aber auch keine Teufelsmesse. Aber manchmal sieht es so (düster) aus.

www.conservo.wordpress.com

Deutsche Bank: Trotz Miese und Vertrauensverlust gibts satte Boni