Abstract:

Seit 1980 ist die offene und verdeckte Verschuldung der westlichen Industrieländer deutlich gestiegen. Die Verschuldung diente dazu, kurzfristige Konjunkturschwächen und die Folgen des Eintritts von Osteuropa und China in die Weltmärkte abzumildern und führte zu einer Scheinblüte und steigenden Vermögenspreisen. Da die zusätzlichen Schulden überwiegend unproduktiv verwendet wurden, leiden diese Länder nun unter den Folgen der hohen Verschuldung, die immer mehr die Realwirtschaft belastet. Es wird nicht möglich sein, durch höheres Wirtschaftswachstum die Schuldenlast tragbar zu machen. Die westlichen Industrieländer brauchen deshalb einen Neustart. Dieser basiert auf drei Säulen: die Bereinigung der offenen und verdeckten Schulden, die Erhöhung der Erwerbstätigenzahl und die Steigerung der Produktivität.

- Charles Ponzi – der Namensgeber

Im Jahr 1920 entwickelte Charles Ponzi, ein italienischer Auswanderer in die USA, eine Betrugsmasche, die auf Englisch bis heute seinen Namen trägt, dass „Ponzi-Schema“. Er gab vor, Postantwortscheine in Italien aufzukaufen und in den USA gegen Briefmarken einzutauschen und dabei einen Gewinn aus den beträchtlichen Preisunterschieden zu erzielen. Angesichts der außerordentlich hohen Renditen, die er versprach – 50 Prozent innerhalb von 45 Tagen – wurden Ponzi beträchtliche Beträge anvertraut. Statt jedoch das Geld in den Kauf von Antwortscheinen zu investieren und diese gegen Briefmarken einzutauschen, verwendete er die Mittel, die ihm vonseiten neuer Anleger zuflossen, für Ausschüttungen an die Altanleger und zur Finanzierung seines aufwendigen Lebensstils. Erträge der Altanleger wurden also nicht aus Gewinnen bezahlt, sondern mit dem Geld, das neue Anleger einbrachten. Als der Betrug aufflog, verloren die Anleger 20 Millionen Dollar, was heute 250 Millionen US-Dollar entspricht. Seither werden solche Systeme als „Ponzi-Schema“ bezeichnet: Neuanleger werden angelockt, damit Altanlegern die versprochenen Renditen ausgezahlt bzw. Einlagen zurückerstattet werden können und damit der Betrüger einen Gewinn erzielt.

Das größte und gewaltigste Ponzi-Schema aller Zeiten läuft noch immer. Es wurde von den westlichen Industrienationen aufgelegt. Wie in allen Fällen nähert sich auch unser Ponzi-Schema dem Ende. Die Finanz- und Eurokrise und die schwache weltwirtschaftliche Entwicklung der letzten Jahre sind neben dem Zinsniveau eindeutige Symptome für diese Endphase. Dieser Beitrag betrachtet die Ursachen für unser Ponzi-Schema und mögliche Szenarien für die weitere Entwicklung.

- Historisch einmaliger Verschuldungsboom

Wirtschaftliches Wachstum ist kein Zufall. Knapp zusammengefasst sind es zwei Faktoren, die das Wachstum einer Wirtschaft treiben: die Zahl der Erwerbstätigen und deren Produktivität, also die Leistung, die sie im Durchschnitt pro Kopf erbringen. Letzteres hängt vom Kapitaleinsatz ab, wie zum Beispiel dem Grad der Automatisierung, dem technischen Fortschritt und dem Bildungsniveau. Je anspruchsvoller und technisierter eine Aufgabe ist, desto größer ist die pro Kopf erbrachte Leistung. Rein ökonomisch betrachtet sind Tätigkeiten beispielsweise in der Gastronomie oder auf dem Bau weniger produktiv als Tätigkeiten in Produktion, Forschung und Entwicklung.

In den Jahren nach dem Zweiten Weltkrieg profitierten wir von wachsenden Erwerbsbevölkerungen und deutlichen Produktivitätszuwächsen. In der Folge ist das Wohlstandsniveau in der westlichen Welt gestiegen. Doch schon Anfang der 1980er-Jahre nahmen die Effekte ab. Die Erwerbsbevölkerung wuchs weniger schnell, und vor allem die Produktivitätszuwächse gingen zurück.

Verstärkt wurde dieser Trend durch den Fall des Eisernen Vorhangs und dem Eintritt Chinas in die Weltwirtschaft. Damit stieg das weltweite Arbeitskräfteangebot um mehrere Hundert Millionen Menschen. Diese Menschen waren und sind bereit für deutlich geringere Löhne zu arbeiten, als wir in der westlichen Welt. Dieser Lohnwettbewerb führte zu stagnierenden Löhnen und Arbeitsplatzverlusten in den Industrieländern. Aus ökonomischer Sicht kamen die Erwerbsbevölkerung und das Bruttoinlandsprodukt pro Kopf unter Druck. Das Wachstumspotenzial der Wirtschaft ging zurück.

Die Politik reagierte auf die veränderte Situation mit Maßnahmen zur Nachfragestimulierung. Die angelsächsische Welt setzte auf tiefere Zinsen und eine Deregulierung des Bankensystems, um fehlende Einkommen durch steigende Verschuldung zu kompensieren. In Kontinentaleuropa waren es derweil schuldenfinanzierte Sozialleistungen und Konjunkturprogramme, bis mit der Einführung des Euro auch hier die private Verschuldung deutlich zunahm und zu einer temporären Scheinblüte in den heutigen Krisenländern führte. Eine Mitschuld an dieser Entwicklung dürfte die asymmetrische Politik der Notenbanken tragen, die auf jede Krise mit Zinssenkungen reagierten, ohne die Zinsen wieder ausreichend anzuheben (Hannoun, 2014).

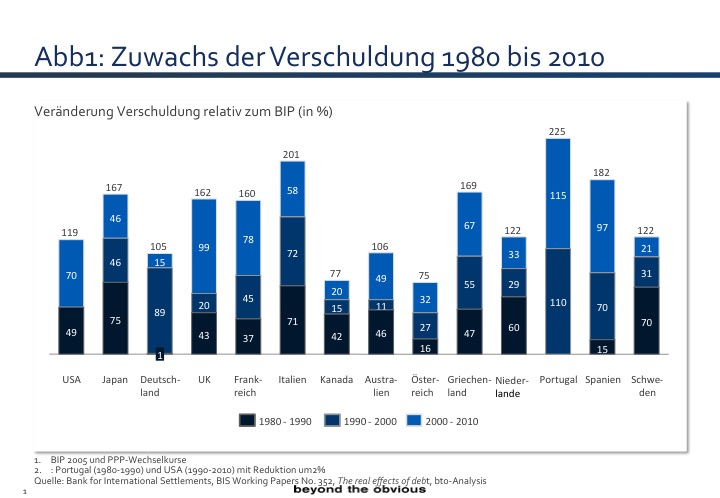

So stieg in den 30 Jahren zwischen 1980 und 2010 die Verschuldung dramatisch an. Berechnungen der Bank für Internationalen Zahlungsausgleich (BIZ) (Cecchetti/Mohanty/Zampolli, 2011) zeigen einen Anstieg von 160 Prozent der jährlichen Wirtschaftsleistung (gemessen am Bruttoinlandsprodukt, BIP) auf über 320 Prozent für die Industrieländer. Real, also bereinigt um Inflation, haben sich dabei die Schulden der Unternehmen mehr als verdreifacht, die der Staaten mehr als vervierfacht und die der privaten Haushalte mehr als versechsfacht. Nach Ländern stellt sich die Entwicklung so dar:

Abb. 1: Zuwachs der Verschuldung von 1980 bis 2010

Parallel zu den Schulden sind auch die Vermögenswerte angestiegen. Dabei sind die Schulden der entscheidende Treiber für die von Piketty und anderen bemängelte Vermögensentwicklung (Stelter, 2015a). Dazu muss man verstehen, wie unser Geldwesen funktioniert. Weit über 90 Prozent des Geldes, das wir verwenden, wird vom privaten Bankensystem geschaffen. Betrachtet man die Banken nicht als neutrale Vermittler zwischen Ersparnissen und Investitionen, wie dies in vielen Lehrbüchern noch gehandhabt wird, erkennt man, dass die Banken einen erheblichen, prozyklischen Einfluss auf die Wirtschaft haben (Jakab/Kumhof, 2015).

Dabei führt das prozyklische Verhalten der Banken nicht nur zu einer regelmäßigen Abfolge von Booms und Krisen, sondern tendenziell zu immer größeren Krisen. Dies ist so zu erklären: Banken vergeben zunächst Kredite an solvente Schuldner mit guten Sicherheiten. Damit wächst die Geldmenge. Die Wirtschaft läuft gut, die Einkommen steigen und die Vermögenspreise gehen nach oben. Höhere Vermögenspreise signalisieren einen Wertzuwachs bei den Sicherheiten. Die Banken können also bereitwillig mehr Kredite geben, die Schuldner mehr Kredite aufnehmen.

Am besten geht dies mit Immobilien: Da geben Banken Kredite an Immobilienkäufer, die, ausgestattet mit dem Kredit, bereit sind, immer mehr für ein Haus zu bezahlen. Dabei wird das System zunehmend selbstreferenziell. Hauspreise gelten als günstig, relativ zu dem, was man in anderen Ländern bereits bezahlt oder aber auch hier bald bezahlen wird.

Schulden zu Konsum- und Spekulationszwecken und zum Kauf vorhandener Vermögenswerte erhöhen jedoch nicht das Produktionspotenzial einer Volkswirtschaft. Die Zinsen müssen aus dem laufenden Einkommen bedient werden, während die neuen Schulden das Einkommen immer weniger erhöhen. Dies belastet die Wirtschaft immer sichtbarer und ist Hinweis für die zunehmende Schwierigkeit, das Ponzi-Schema weiterzubetreiben. Wir brauchen eine steigende Verschuldung, um die Illusion, dass die vorhandenen Schulden bedient würden, aufrechtzuerhalten. Zunehmend erreichen wir dabei den Punkt, an dem Verschuldungskapazität und Verschuldungsbereitschaft ausgeschöpft sind. Es fehlt also das neu zufließende Geld.

- Historisch einmaliger demografischer Wandel

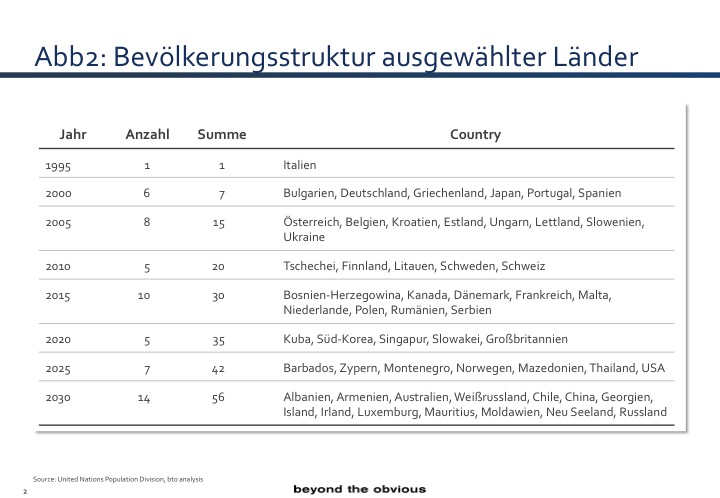

Die Verschuldungsproblematik alleine stellt bereits eine erhebliche Herausforderung für die (Wirtschafts-)Politik dar. Erschwerend kommt hinzu, dass wir uns weltweit in einem historisch einmaligen Umbruch befinden. Bis zum Jahr 2030 prognostizieren die Vereinten Nationen, dass es in 56 Ländern mehr über 65-Jährige als unter 15-Jährige geben wird. Weltweit dürfte sich das Verhältnis im Jahre 2075 umkehren (UN, 2015). Dann beginnt – nach Europa und Nordamerika die ganze Welt – zu vergreisen.

Abb. 2: Bevölkerungsstruktur ausgewählter Länder

Nicht nur das Zahlenverhältnis zwischen den Jungen und den Alten verschiebt sich. Es steigt auch die Lebenserwartung. So erfreulich dies für uns alle ist, so dramatisch sind die Auswirkungen auf die staatlichen und privaten Alterssicherungssysteme. Nüchtern betrachtet entsprechen die umlagefinanzierten Rentensysteme der westlichen Welt ebenfalls einem Ponzi-Schema.

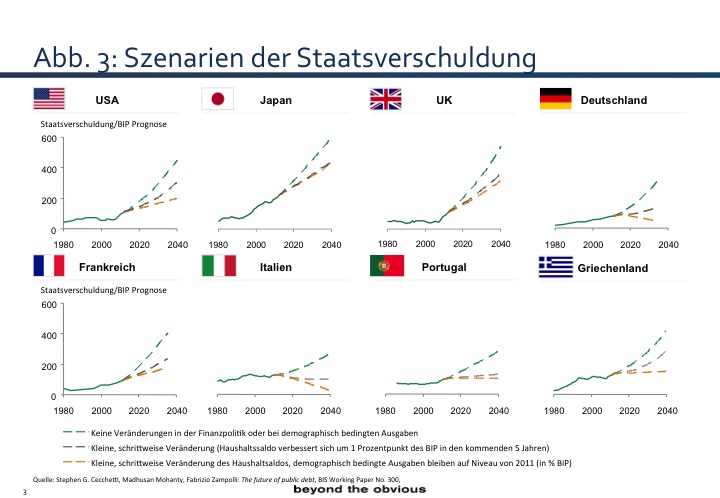

Wie groß die Herausforderung ist, haben Experten der Bank für Internationalen Zahlungsausgleich (Cecchetti/Mohanty/Zampolli, 2010) bereits im Jahre 2010 vorgerechnet:

Abb. 3: Szenarien der Staatsverschuldung

Bleiben die Zusagen für Renten und Gesundheitsleistungen auf heutigem Niveau, stehen wir vor einer Explosion der Staatsschulden. Selbst in einem günstigen Szenario, in dem die laufenden Defizite auf das Vorkrisenniveau zurückgeführt und die Altersausgaben im Verhältnis zum Bruttoinlandsprodukt auf dem derzeitigen Stand eingefroren werden (was einer deutlichen Kürzung pro Leistungsempfänger entspricht), dürfte die Staatsverschuldung weiterhin in beachtlichem Tempo wachsen. Insofern verwundert es nicht, dass die Autoren zu dem Schluss gelangten, es seien „drastische Maßnahmen erforderlich“, um das rasche Wachstum der aktuellen und künftigen Verbindlichkeiten der Regierungen einzudämmen. In einer aktuellen Studie beziffern die Analysten der Citigroup die Lücke in den staatlichen Rentensystemen der westlichen Industrieländer auf 78 Billionen US-Dollar (Citigroup, 2016).

Unweigerlich muss es zu Kürzungen von Leistungszusagen und mehr Umverteilung zwischen den Generationen und innerhalb der Rentnergeneration kommen. Die Stellschrauben dafür lauten: Beitragszahler, Lebensarbeitszeit, Beitragsniveau und Rentenniveau.

Nicht nur die öffentlichen Rentensysteme stehen vor erheblichen Herausforderungen. Auch im Privatsektor tun sich signifikante Lücken auf. Lebensversicherungen haben im Umfeld tiefer Zinsen und geringer Kapitalerträge Schwierigkeiten, die zugesagten Leistungen zu erwirtschaften. Bei Unternehmen entstehen Finanzierungslücken in den Pensionssystemen. Schon für das Jahr 2014 wurden die Pensionsdefizite der DAX und MDAX Unternehmen auf 153 Milliarden Euro bzw. rund 27 Prozent des Eigenkapitals geschätzt (Flossbach von Storch, 2015). Wenig tröstlich, dass es um Unternehmen in den USA mit einer Lücke von mehr als 600 Milliarden US-Dollar noch schlimmer steht (Business Insider, 2016).

Schlechte Nachrichten für Sparer und existenzbedrohend für Unternehmen. Wie die öffentliche Hand stehen Unternehmen damit vor der Herausforderung, die Finanzierungslücke zu schließen. Möglich wären:

a) eine Kürzung der Investitionen, was wiederum die Wachstumsaussichten für die Wirtschaft lähmt, b) eine Kürzung der Dividenden, was wiederum für Sparer an anderer Stelle direkt und indirekt zu geringeren Erträgen führt oder c) eine Kürzung der Leistungen.

- 2009: die Welt im Minsky-Moment

Der verstorbene Ökonom Hyman Minsky unterschied zwischen drei Arten der kreditbasierten Finanzierung (Minsky 1993):

- Solide Finanzierung: Der Schuldner verfügt über genügend Einnahmen, um die Zinsen und das Kapital zurückzuzahlen.

- Spekulative Finanzierung: Der Schuldner kann aus seinen Einnahmen die Zinsen, aber nicht die Tilgung bestreiten. Er muss seine Verbindlichkeiten „rollieren“, wie der Banker sagt, also neue Schulden aufnehmen, um fälligen Verbindlichkeiten nachzukommen.

- Ponzi-Finanzierung: Der Schuldner verfügt nicht über genügend Einnahmen, um das Kapital und die Zinsen zu decken. Er muss weitere Kredite aufnehmen, um seine Zinsen zahlen zu können und hofft, dass der Wert des Vermögenswerts rascher ansteigt als die gesamten Finanzierungskosten.

Laut Minsky kommt es im Zuge der wirtschaftlichen Expansion – des Booms – zu einem immer höheren Anteil an Ponzi-Finanzierung. Dies geht nur bis zu einem bestimmten Punkt. Als „Minsky-Moment“ wird der Zeitpunkt beschrieben, an dem die Schuldner erkennen, dass die Wertsteigerung nicht mehr ausreicht, um die Kosten der Finanzierung zu decken. Es kommt folglich zu den ersten (Not-)Verkäufen, die einen erheblichen Preisverfall nach sich ziehen und damit andere Schuldner und deren Kreditgeber in Schwierigkeiten bringen.

Dabei kommen alle Schuldner unter Druck, weil der Wert der Sicherheiten fällt, egal ob sie solide, spekulativ oder Ponzi-finanziert haben. Es droht eine Abwärtsspirale aus fallenden Vermögenspreisen und Kreditausfällen, die eine schwere Rezession oder gar Depression zur Folge haben können. Irving Fisher (Fisher, 1933) hat das in seiner Debt-Deflation Theory of Great Depressions eindrücklich erklärt.

Im Jahre 2009 stand die Welt vor einer neuen großen Depression. Das Platzen der Immobilienblase in den USA legte offen, wie groß der Anteil an Ponzi-Finanzierung, wie schwach kapitalisiert das Finanzsystem und letztlich auch, wie fragil die Eurozone war, die ihrerseits einen Schuldenboom ungesehenen Ausmaßes erlebt hatte.

- Gefangen in der Abwärtsspirale tiefer Zinsen

Nur durch noch mehr Schulden und noch tiefere Zinsen gelang es, eine große Depression wie in den 1930er-Jahren zu verhindern. Nur zu Tiefst- und Negativzinsen gelingt es den Notenbanken, den Schuldenturm vor dem Einsturz zu bewahren. Doch während das billige Geld dazu dient, das Fundament des Schuldenturms zu stabilisieren, setzen wir oben immer weitere Stockwerke drauf.

Fast überall liegt die Gesamtverschuldung von Staaten, Unternehmen und privaten Haushalten relativ zum BIP höher als 2007. Zahlen der Bank für Internationalen Zahlungsausgleich unterstreichen die Dynamik (BIS, 2015):

- Die Industrieländer haben relativ zum BIP 36 Prozent mehr Schulden als 2007. Spitzenreiter sind Japan (77 Prozent), Frankreich (72 Prozent), Italien (53 Prozent), Schweden (52 Prozent) und Spanien (50 Prozent).

- Die Schwellenländer haben im Schnitt ihre Verschuldung seit 2007 um immerhin 50 Prozent des BIP gesteigert. Angeführt von China (82 Prozent), Singapur (59 Prozent), Korea (40 Prozent), Thailand (37 Prozent), Russland (33 Prozent), Malaysia und Brasilien (32 Prozent) und der Türkei (30 Prozent).

Auf die Realwirtschaft haben die Schulden indes immer weniger Wirkung. Ein immer größerer Teil der neuen Schulden dient dazu, die Illusion der Bedienung der vorhandenen Schulden aufrechtzuerhalten. Dort, wo die neuen Schulden in den letzten Jahren noch zum Wachstum beigetragen haben, sind massive Überkapazitäten die Folge. China und die Rohstoffexporteure haben gleichermaßen falsch investiert und der Versuch der Schuldner Liquidität zu beschaffen, verstärkt den weltweiten deflationären Druck. Fallende Preise sind jedoch, wie wir seit Irving Fisher (Fisher, 1933) wissen, eine erhebliche Last für eine überschuldete Weltwirtschaft. Die Geldpolitik hat damit befeuert, was sie eigentlich bekämpfen wollte.

Die Probleme sind seit 2008 deutlich größer geworden. Alles spricht dafür, dass die Notenbanken in einer sich selbst verstärkenden Abwärtsspirale gefangen sind. Billiges Geld führt zu steigenden Schulden für Spekulation und Konsum. Damit wächst die Krisenanfälligkeit der Wirtschaft, was wiederum tiefere Zinsen erforderlich macht. Zu tiefe Zinsen in der Vergangenheit machen also noch tiefere Zinsen heute erforderlich, die wiederum nochmals tiefere Zinsen morgen bedingen (Hannoun, 2014).

- Wir brauchen einen Neustart

Seit 2008 wurden nur die Symptome bekämpft und nicht die eigentlichen Ursachen. Nur eine anhaltende Steigerung der Medikamentendosis konnte das System stabilisieren. Statt einer neuen Großen Depression, bekamen wir die Depression in Zeitlupe.

Das Problem ist: Die Medikamente wirken immer weniger. Selbst Zinsen unter null genügen nicht, um eine Welt mit schrumpfender oder stagnierender Erwerbsbevölkerung und ohne Produktivitätsfortschritte wieder auf Wachstumskurs zu bekommen.

Die Angst vor der „säkularen Stagnation“ (Summers, 2016), der „Eiszeit“, wie ich es in meinem letzten Buch nenne, geht um (Stelter, 2016). Dass trotz der von den Notenbanken quasi unbegrenzt bereitgestellten Liquidität, trotz historisch tiefer Zinsen und trotz einer Erhöhung der weltweiten Schulden um mehr als 57 Billionen US-Dollar seit 2007 (Dobbs/Lund/Woetzel/Mutafchieva, 2015) die Wachstumsraten in fast allen Ländern deutlich unter dem Vorkrisenniveau liegen, muss strukturelle Gründe haben. Wir brauchen jedoch Wachstum und höhere Inflationsraten, um die Lasten einer alternden Gesellschaft zu tragen, den Wohlstand für kommende Generationen zu sichern und die Folgen der weltweiten Migrationsbewegungen zu bewältigen.

Wollen wir die Eiszeit überwinden, müssen wir uns den Realitäten stellen und einer Rosskur unterziehen. Sie basiert auf drei Säulen: der Bereinigung der Folgen der falschen Politik der letzten 30 Jahre, der Erhöhung der Erwerbstätigenzahl und der Steigerung der Produktivität (siehe: Stelter, 2013).

- Finanzieller Neustart

Ein wichtiger erster Schritt ist die Bereinigung der faulen Schulden in einem geordneten Prozess. Das ist schmerzhaft, weil eine solche Sanierung immer mit erheblichen Verlusten für die Gläubiger einhergeht. Doch die Verluste sind längst eingetreten; sie sich nun auch einzugestehen, verhindert zumindest den ungeordneten Zusammenbruch.

Hier der Plan für eine Rettung der Eurozone, bei der auch die Interessen der Gläubiger gewahrt blieben (Stelter/Lücke/Schilder, 2012) und (Stelter, 2015b):

- Eingestehen: Die Politik muss offen kommunizieren, dass wir in Europa zu viele Schulden haben, die nicht mehr bezahlt werden können. Dabei geht es um Schulden von Staaten und Privaten in der Größenordnung von mindestens drei und bis zu fünf Billionen Euro.

- Bereinigen: Diese Schulden sollten auf EU-Ebene in einem Schuldentilgungsfonds gebündelt werden. Für diesen Schuldenüberhang würden dann die Euroländer gemeinsam haften.

- Abtragen: Dieser Schuldenberg wäre in einem geordneten Verfahren über einen längeren Zeitraum von mindestens 20 Jahren abzutragen. Diese zeitliche Streckung reduziert den aktuellen Spardruck.

- Finanzierung mit Eurobonds: Der Schuldentilgungsfonds würde mit eigens dafür begebenen Anleihen, für die die Staaten gemeinsam haften, refinanziert. Diese Anleihen hätten eine lange Laufzeit mit geringem Zins und jährlicher Tilgung.

- EZB–Finanzierung: Die EZB könnte Teile dieser Anleihen kaufen und so eine langfristige, zinsgünstige Finanzierung dieser Altlast sicherstellen. Je größer der Anteil der von der EZB gekauften Anleihen, desto geringer die laufende Belastung der Staatshaushalte.

- Solidarität: Einige Länder, vor allem Griechenland, Spanien, Portugal und Irland werden niemals in der Lage sein, ihren Schuldenüberhang aus eigener Kraft zurückzuzahlen. Hier werden die stärkeren Länder einen Mehrbeitrag leisten müssen. Ökonomisch entspricht dies einem Schuldenerlass, würde aber auf eine längere Frist verteilt.

- Haftungsbeschränkung: Verbunden mit dieser europaweiten Sozialisierung der unbedienbaren Alt-Schulden ist zwangsläufig eine Fiskalunion mit Aufgabe der Budgethoheit der einzelnen Staaten. Wenn dies politisch immer noch zu weit entfernt scheint, müsste hilfsweise vereinbart werden, dass es – wie in den USA – keine gemeinschaftliche Haftung für die Schulden der einzelnen Staaten gibt. Ist Letzteres der Fall, würden alle Staaten mit einer Schuldenlast von maximal 60 Prozent des BIP neu beginnen und die Kapitalmärkte würden den Zinssatz unbeeinflusst von Interventionen der EZB in Abhängigkeit von der Kreditwürdigkeit selbst bestimmen.

- Echte Reformen: Befreit von kurzfristigem Spardruck könnten die Länder Europas sich auf eine Wachstumsagenda einigen: Flexibilisierung der Arbeitsmärkte, gezielte Einwanderungspolitik, Investitionen in Bildung, Innovation und Infrastruktur.

Die Idee eines Schuldentilgungsfonds ist nicht neu. Einen ähnlichen Vorschlag hat der Sachverständigenrat der Bundesregierung vor einigen Jahren mit Blick auf die Staatsschulden gemacht (Sachverständigenrat, 2012).

Zu dem finanziellen Neustart gehört auch, dass wir die ungedeckten Verbindlichkeiten für Renten und Gesundheitsleistungen einer alternden Gesellschaft reduzieren. Eine Kürzung der Zusagen, zum Beispiel durch einen späteren Renteneintritt ist unumgänglich, würde doch eine einseitige Belastung der nachfolgenden Generation das Wachstum zusätzlich schwächen und vor allem zu einem Exodus der Best-Qualifizierten in Länder mit geringerer Belastung führen.

- Stärkung der Wachstumskräfte

Dieser Teil der Rosskur genügt nicht, um wieder zu Wachstum zurückzufinden. Dazu müssen wir zunächst dem Rückgang der Erwerbsbevölkerung in Europa entgegentreten: längere Lebensarbeitszeit, höhere Erwerbsbeteiligung von Frauen, Arbeitsmarktreformen, um die Einstellung von Arbeitskräften zu erleichtern, und eine Kombination aus Qualifizierung und Kürzung von Sozialleistungen, um die Arbeitslosigkeit zu reduzieren. Gerade die hohe Arbeitslosigkeit in den Krisenländern unterminiert die künftigen Wachstumsaussichten, weil wertvolle Qualifikationen verloren gehen.

Ein weiterer Ansatzpunkt zur Erhöhung der Zahl der Erwerbstätigen ist eine gezielte Zuwanderungspolitik. Dabei muss der ökonomische Nutzen im Vordergrund stehen, wie bereits vor Jahren von Experten gefordert (Bertelsmann Stiftung, 2014). Dies setzt eine Auswahl der Zuwanderer nach Qualifikationsniveau voraus, ähnlich wie dies klassische Einwanderungsländer wie Kanada und Australien vorexerzieren. Eine ungesteuerte Zuwanderung hingegen ist nur unter humanitären Gesichtspunkten zu rechtfertigen. Wirtschaftlich stellt sie angesichts Qualifikationsniveau und Integrationsschwierigkeiten eine dauerhafte finanzielle Belastung dar (Stelter, 2015c).

Der zweite Faktor ist die Produktivität der Erwerbstätigen. Hier kommt es vor allem auf deren Qualifikation und Ausrüstung an. Mit mehr Kapital für Investitionen in Infrastruktur – Beispiel schnelles Internet – und Maschinen und Anlagen – Stichwort Automatisierung und Roboter – und Bildung kann Innovation gefördert werden. Wer im globalen Wettbewerb bestehen will, kann dies nur mit einem herausragenden Bildungssystem. In der Schweiz, beispielsweise, erzielen 43 von 1000 Schülern Höchstleistungen in Mathematik. In Deutschland liegt der entsprechende Wert bei 26. Kein Wunder, dass die Schweiz bei Hightech-Exporten pro Kopf fast das Dreifache des deutschen Niveaus erreicht (Heinsohn, 2016).

- Das Ende der Wohlstandsillusion

Die Rosskur wäre nicht populär. Besitzstände aller Bevölkerungsgruppen wären tangiert. Die Vermögenden müssten ihren Beitrag zur Beseitigung der faulen Schulden und zur Finanzierung der dringend nötigen Investitionen leisten. Arbeitnehmer müssten länger arbeiten und sich weiter qualifizieren. Unternehmen müssten, wollten sie einer höheren Besteuerung entgehen, mehr investieren. Der Staat müsste, statt zu konsumieren, mehr investieren und die Politiker müssten ihren Wählern verdeutlichen, dass es ohne mehr Anstrengung und Investition nicht möglich sein wird, den Wohlstand zu erhalten und zu Wachstum zurückzukehren.

Zur Abmilderung der sozialen Folgen sollten Notenbanken und Staaten den zwingend erforderlichen Anpassungsprozess noch einmal begleiten. Ein Instrument könnte tatsächlich das zurzeit intensiv diskutierte „Helikopter-Geld“ sein. Gemeint ist die direkte Finanzierung von Staatsausgaben durch die Notenbanken in Form von Geldgeschenken an den Staat (Turner, 2015). Mit Blick auf die Erfahrungen der Hyperinflation der Weimarer Republik sicher ein Risiko. Doch denken wir in Alternativen: Ist eine noch extremere Fortsetzung der Politik der letzten 30 Jahre besser als das kalkulierte Risiko einer gezielten Intervention zum Anstoß und zur Begleitung eines radikalen Reformprozesses?

Ich habe allerdings wenig Hoffnung, dass die Vernunft sich durchsetzt. Als der französische Ökonom Thomas Piketty den deutschen Wirtschaftsminister Gabriel besuchte, zeigte der sich erfreut von dessen Thesen zu höherer Umverteilung und Besteuerung, weil er doch gerne vier Milliarden mehr für Bildung ausgeben würde. Sicher, ein richtiger Gedanke. Doch warum er zuvor lieber 180 Milliarden Euro (oder mehr, je nach Schätzung) für die Rente mit 63 – die in jeder Hinsicht im eklatanten Widerspruch zu dem steht, was wir tun müssten – ausgegeben hat, ließ er offen. Konsum statt Investition bleibt eben das Motto der Politik.

The end of our debt-financed wealth illusion

Abstract:

Since 1980 public and private debt has more than doubled relative to GDP in the western world. The new debt was used to soften the economic cycle and the implications of the entrance of new global competitors, namely China into the world economy. This led to the illusion of wealth creation and rising asset prices. As the new debt was mostly used in an unproductive way for consumption and speculation the real economy is suffering from over indebtedness leading to depressed growth rates. It will not be possible to return to high enough growth rates to grow out of this burden. The western economies need a reset. The reset will have to focus on three pillars: a restructuring of open and hidden debt, an increase in the workforce and an improvement of overall productivity.

Literaturverzeichnis

Bank for International Settlements (BIS), BIS Quarterly Review (September 2015); http://www.bis.org/publ/qtrpdf/r_qt1509.htm?m=5%7C25#quarterlyreviewboxes

Bertelsmann Stiftung, Der Beitrag von Ausländern und künftiger Zuwanderung zum deutschen Staatshaushalt (2014); http://ftp.zew.de/pub/zew-docs/gutachten/ZEW_BeitragZuwanderungStaatshaushalt2014.pdf“

Business Insider, The biggest companies in America have a record $600 billion retirement problem (11.06.2016); http://www.businessinsider.de/sp-500–600-billion-retirement-problem-2016–7?r=US&IR=T

Cecchetti, S., Mohanty, M., Zampolli, F., The real effects of debt, BIS Working Paper No. 352 (2011); http://www.bis.org/publ/work352.pdf

Cecchetti, S., Mohanty, M., Zampolli, F., The future of public debt, BIS Working Paper No. 300 (2010); http://www.bis.org/publ/work300.pdf

Citigroup, The Coming Pension Crisis (2016); https://ir.citi.com/dYdoNxFDbCtNqOYbpK2GpQgmqw4siytXQPIXXbzA%2Bu4cHc1h4c3cMjPdNHwqem%2BkuMRs03rZ8cI%3D.

Dobbs, R., Lund, S., Woetzel, J., Mutafchieva, M., Debt and (not much) deleveraging, McKinsey Global Institute (Februar 2015); http://www.mckinsey.com/global-themes/employment-and-growth/debt-and-not-much-deleveraging .

Fisher, I., The Debt-Deflation Theory of Great Depressions, in Econometrica (1/1933); https://fraser.stlouisfed.org/docs/meltzer/fisdeb33.pdf .

Flossbach von Storch, Mind the Gap (2015); http://www.fvs-ri.com/files/mind_the_gap_1.pdf.

Hannoun, H., Central banks and the global debt overhang, Bank for International Settlements, (2014); http://www.bis.org/speeches/sp141120.htm

Heinsohn, G., Kompetente wandern ab, Neue Zürcher Zeitung (7. Juli 2016); http://www.nzz.ch/meinung/auswanderungsland-deutschland-kompetente-wandern-ab-ld.104291 .

Jakab, Z./Kumhof, M, Banks are not intermediaries of loanable funds — and why this matters, Working Paper No. 529, Bank of England (Mai 2015) http://www.bankofengland.co.uk/research/Documents/workingpapers/2015/wp529.pdf.

Minsky, H., „The Financial Instability Hypothesis“, in: Arestis P., Sawyer, M., „Handbook of Radical Political Economy“, Aldershot (1993); http://www.levyinstitute.org/pubs/wp74.pdf

Sachverständigenrat, Der Europäische Schuldentilgungspakt – Fragen und Antworten, Arbeitspapier (01/2012); http://www.sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/download/publikationen/arbeitspapier_01_2012.pdf .

Stelter, D., Lücke, M., Schilder, D., Fixing the Eurozone, The Boston Consulting Group (2012); https://think-beyondtheobvious.com/wp-content/uploads/2013/09/BCG_Fixing_the_Euro_Zone_Mar_12_tcm80-101362.pdf .

Stelter, D., Die Billionen Schuldenbombe, Weinheim (2013).

Stelter, D., Die Schulden im 21. Jahrhundert, Frankfurt am Main (2015a).

Stelter, D., Ohne Verluste geht es nicht, Süddeutsche Zeitung (9. Februar 2015b); https://think-beyondtheobvious.com/stelter-in-den-medien/kommentar-in-der-sz-ohne-verluste-geht-es-nicht/ .

Stelter, D., Warum der Regierungsberater DIW bei den ökonomischen Folgen des Flüchtlingsstroms irrt, manager magazin online (13. November 2015c); http://www.manager-magazin.de/politik/artikel/oekonomische-folgen-der-fluechtlingspolitik-der-diw-faktencheck-a-1062607.html

Stelter, D., Eiszeit in der Weltwirtschaft, Frankfurt am Main (2016).

Summers, L., The Age of Secular Stagnation, Foreign Affairs (Mach/April 2016); https://www.foreignaffairs.com/articles/united-states/2016–02-15/age-secular-stagnation .

Turner A., Between Debt and the Devil: Money, Credit, and Fixing Global Finance; Princeton (2015).

United Nations (UN), World Population Ageing, New York, (2015).

Dr. Daniel Stelter / think-beyondtheobvious.com