Mit dem Timing ist es so eine Sache. Gerade an der Börse. Seit langem – seit viel zu langem würden meine Kritiker sagen – warne ich an dieser Stelle vor einem Einbruch an den Märkten, trotz der vermeintlichen Allmacht der Notenbanken. Bei allen Märkten, die auf Kredit laufen, kann es viel länger gut gehen als man denkt. Doch haben alle eine Gemeinsamkeit. Wenn es zur Trendwende kommt, dann kommt diese abrupt. Es geht Steil nach unten. Und genau das war gestern an der Wallstreet der Fall (und damit auch an vielen anderen Märkten):

Quelle: Elliott Wave

Hinter diesem Einbruch stehen verschiedene Faktoren, vor denen ich an dieser Stelle immer wieder gewarnt habe. Zur Erinnerung:

1. Die US-Börse ist so teuer wie (fast) nie

Die Flughöhe der US-Börsen ist durchaus hoch. Median-PE, Shiller-PE, Umsatz-Multiple, Buchwert-Multiple, Cash-Flow-Multiple, Dividendenrendite, Marktkapitalisierung relativ zum BIP und viele weitere Indikatoren deuten auf eine erhebliche Überbewertung der US-Börse hin. Nicht so hoch wie zum Zeitpunkt der historisch größten Überbewertung im Jahr 2000 aber über den Werten von 1929 und 2007. Bewertungen spielen auch wenn Geld nichts kostet eine Rolle. Sobald Geld wieder etwas kostet, erst recht!

Quelle: Goldman Sachs, Real Investment Advice

Quelle: St. Louis Federal Reserve (FRED), Robert Shiller, Real Investment Advice

2. Die Börsianer wurden immer sorgloser

Der Optimismus der amerikanischen Privatanleger war so hoch wie lange nicht mehr (oder in einigen Dimensionen noch nie). So lag die Quote von Aktien zu Liquidität in den Portfolios der von der American Association of Individual Investors (AAII) befragten Investoren so hoch, wie in 90 Prozent der Monate in den letzten 30 Jahren nicht. Die Anleger waren also fast voll investiert. Das gilt übrigens auch für die institutionellen Investoren, die Goldman Sachs zufolge so positiv gestimmt waren wie zuletzt vor zehn Jahren.

Zugleich war die Volatilität – ein weiterer Indikator für die Nervosität an den Märkten – deutlich zurückgegangen. Der VIX lag seit Monaten auf Rekordtief. Klar im Wiederspruch zu Indikatoren der globalen Risiken, die in den letzten Jahren einen deutlichen Anstieg verzeichneten.

Während die Volatilität zurückging, nahmen die Wetten auf einen weiteren Rückgang der Volatilität zu. Das erinnert fatal an die Kreditausfallversicherungen, die vor der Finanzkrise verkauft wurden. Solange alles gut geht, werden so gute Renditen erzielt. Kippt die Stimmung im Markt, kommt es zu einer Verkaufspanik mit entsprechenden Kursausschlägen, die auf den Aktienmarkt wirken. So wie wir es gestern erlebt haben:

Quelle: CBOE

Damit wurden viele Spekulanten, die vor allem mit viel Leverage unterwegs waren auf dem falschen Fuss erwischt.

3. Die Anleger sind immer passiver

Immer wieder habe ich vor dem Trend zum „passiven Investment“ – überwiegend in Indexfonds – gewarnt. Weder ist das Investment „passiv“, noch risikofrei. Im Gegenteil führt die Investition in diese passiven Produkte zu einer deutlichen Trendverstärkung. Aktien die steigen, werden entsprechend mehr nachgefragt, was zu einem Herdenverhalten der Anleger führt. Statt also Risiken zu reduzieren, führt diese Anlageform zu größeren Risiken und verstärkt den Trend zur Überbewertung. Das ist aber auch auf dem Weg nach unten so. Dieses Verhalten der Anleger hat auch damit zu tun, dass von den Verkäufern der Produkte versprochen wird, diese jederzeit handeln und vor allem liquidieren zu können. Das haben auch die amerikanischen Geldmarktfonds getan, bis es im Zuge der Finanzkrise zum Undenkbaren kam. Plötzlich waren die Anlagen nicht so liquide wie gedacht, Zahlungen verzögerten sich. In der Folge wuchs die Panik noch weiter an. Gut möglich, dass alleine aus diesem Grund eine eigentlich normale Korrektur zu einem ausgewachsenen Crash heranwächst. Indexfonds sind per Definition voll investiert. Geraten die Anleger in Panik schlägt das ungefiltert auf den Markt durch. So wie gestern und vermutlich auch in den kommenden Tagen und Wochen.

Das gilt übrigens auch für die Robo-Advisor, die gestern in den USA eine noch nie gekannte Flut von Kundenanfragen zu bearbeiten hatten.

4. Die Zeiten billigen Geldes werden unterbrochen

Optimistische Beobachter sahen die Bewertung an den US-Märkten gerade mit Blick auf das immer noch sehr tiefe Zinsniveau als gerechtfertigt an. Je tiefer die langfristigen Zinsen, desto höher dürfen Aktien bewertet sein. Dies stimmt, wirft mit Blick auf die derzeitige Zinserhöhungsstrategie der US-Notenbank Fed jedoch Fragen auf. Schon ab einem Zinsniveau von 3 Prozent für die 10jährige US-Staatsanleihe rechneten prominente Beobachter wie Jeff Grundlach und Bill Gross mit erheblichen Korrekturen an den Märkten. Andere warnten schon ab 2,64 Prozent vor Problemen – nicht zu unrecht wie wir heute sehen.

Dabei liegt das Risiko vor allem auch in den Märkten für Unternehmensanleihen. Hier hatte sich schon seit einigen Monaten ein Problem angebahnt, weil die Anleger immer größere Risiken eingingen. Seit einem Jahr haben sich die Hoch-Risikoanleihen vom Aktienmarkt in den USA entkoppelt. Während die Börse deutlich zulegte, stagnierten die High-Yield Fonds auf hohem Niveau. Ein erstes Warnsignal. Seit Jahresanfang fallen die Anleihen schlechter Schuldner. Ein weiteres Warnsignal. Die Investoren nehmen die Risiken wieder wahr und wetten zugleich im Rekordvolumen auf weiter fallende Anleihenkurse.

Quelle: Zerohedge

Natürlich werden die Notenbanken, sollte sich der Crash fortsetzen und die Realwirtschaft in die Knie gehen mit einer weiteren Runde noch billigeren Geldes reagieren! Das löst zwar kurzfristig die Probleme, vergrössert sie allerdings gesamthaft enorm.

5. Die Verschuldung ist so hoch wie nie zuvor

Das hat vor allem mit der Tatsache zu tun, dass wir weltweit eine Krise, die durch zu viele Schulden ausgelöst wurde, mit noch mehr Schulden bekämpft haben. Weltweit liegen die Schulden mit über 215 Billionen US-Dollar (325 Prozent des Welt-BIP) 70 Billionen höher als noch vor 10 Jahren. In den Industrieländern wuchsen sie seit 2006 von 348 Prozent des BIP auf 390 Prozent, in den Schwellenländern – vor allem von China getrieben – von 146 auf 215 Prozent. Eine hoch verschuldete Welt kann alles gebrauchen, nur keine höheren Zinsen.

Mit Blick auf die US-Börse kommt erschwerend hinzu, dass die US-Unternehmen im Unterschied zu den Unternehmen in Europa in den vergangenen Jahren ihre Verschuldung deutlich erhöht haben. Mit immer mehr Schulden wurden eigene Aktien gekauft, um so die Eigenkapitalrendite und damit den Aktienkurs zu steigern. Sogar der IWF sieht in der Verschuldung der US-Unternehmen ein Risiko für die weltweite Finanzstabilität und rechnet vor, dass immerhin jedes zehnte US-Unternehmen schon heute – trotz rekordtiefer Zinsen! – die Zinszahlungen nicht aus den laufenden Gewinnen leisten kann.

6. Der Aufschwung ist schon alt

Der Aufschwung der US-Wirtschaft – so schwach er auch im historischen Vergleich ist – dauert schon sehr lange an. Nur zweimal währte ein Konjunkturaufschwung in den USA seit dem zweiten Weltkrieg länger. Steigende US-Löhne könnten die Margen der Unternehmen unter Druck bringen. Ohnehin sind diese wie angesprochen durch den übermäßigen Einsatz von Leverage künstlich überhöht und deshalb entsprechend anfällig. Zum anderen konzentrieren sich die Gewinne auf wenige Sektoren und Unternehmen. Der breite US-Unternehmenssektor ist sehr anfällig für Zins- und Lohnkostensteigerungen, was zu einem Rückgang der Investitionen führen würde, dem entscheidenden Indikator für die weitere konjunkturelle Entwicklung. Indikatoren für eine konjunkturelle Abschwächung sind in den harten ökonomischen Daten schon zu erahnen. Beispiel: der sprunghafte Anstieg fauler Autokredite und der entsprechende Absatzrückgang.

7. Die technologische Revolution produziert mehr Verlierer

Ein Großteil des Kurszuwachses an der US-Technologiebörse NASDAQ seit Jahresanfang 2017 entfällt auf nur 5 Unternehmen, also rund 0,2 Prozent aller im Index vertretenen Firmen: Apple, Alphabet, Amazon, Facebook und Microsoft. Dies hat auch damit zu tun, dass diese und andere Firmen ganze Wirtschaftszweige auf den Kopf stellen. Die Folgen für die Verlierer sind dramatisch, wie wir an dieser Stelle schon diskutiert haben. So dramatisch, dass sie aus dem Markt ausscheiden und mit ihnen nicht nur die Arbeitsplätze verschwinden, sondern auch das Aktionärsvermögen. Je mehr sich die Wertschaffung auf wenige Unternehmen zu Lasten der anderen konzentriert, desto größer die Gefahr einer erheblichen Enttäuschung an den Märkten. Es können nämlich nicht alle gleichzeitig Gewinner sein.

8. Spekulation auf Kredit verstärkt die Gefahr von Margin Calls

Nicht nur die Unternehmen haben mehr Schulden als je zuvor. Auch die Investoren haben immer mehr auf Kredit spekuliert. Die Wertpapierkredite („Margin Debt“) befinden sich ebenfalls auf einem Rekordstand. Nichts verdeutlicht mehr die Folgen der Politik billigen Geldes: Unternehmen, die mit Financial Engineering statt echter Verbesserung die Aktienkurse treiben und Investoren, die diese Aktien mit immer mehr Krediten nachfragen. Fallen die Kurse dreht der Effekt sich um. Was nach oben funktioniert, beschleunigt den Weg nach unten. Das nennt man Margin Call und genau diesen dürften in den letzten Tagen nicht wenige Investoren bekommen haben. Damit verstärkt sich die Abwärtsbewegung .

Die Dynamik des „Margin Calls“ habe ich immer wieder auf meinem Blog erläutert. So hier: → Margin Call für die Weltwirtschaft

Man hat Geld zu Null geliehen um Assets mit zwei Prozent Rendite zu kaufen. Das geht eben nur solange gut, wie die Finanzierungskosten tief bleiben und das gekaufte Asset nicht im Preis fällt.

Es gab genug Warnungen

Dabei mangelte es nicht an warnenden Stimmen. Die Bank of America sprach schon vor einem Jahr von einem „Ikarus-Trade“. Viel Abwärtspotential aus hoher Flughöhe. Die Financial Times brachte es noch drastischer auf den Punkt: „The eventual decline in asset values will be catastrophic.”

Der herausragende John Autors von der Financial Times vergleicht schon heute Nacht die Entwicklung an den Märkten mit dem Jahr 2007:

„I hate to admit this, but I think I have found a good historical parallel for what is happening in the markets. And it is with spring and summer of 2007, on the eve of the credit crisis. I dislike admitting this because I do not want to be accused of alarmism, but here are the salient points. (…) I am not predicting a trail of disasters like that this time round. (…) But then, as now, higher rates forced many people to take a long and careful look at the positions they had taken on — and many disliked what they saw. Higher rates also royally messed up many brilliant pieces of financial engineering that had flourished during the „Great Moderation“ of low volatility that preceded the outbreak of the crisis. All it took was for the Treasury market to threaten to break out of its long-term downward trend for all kinds of chickens to come home to roost.“

– Fazit: das verdeutlicht, wie sehr wir in einer Welt ewig tiefer Zinsen gefangen sind. Das Problem ist nur, es gibt gute Gründe davon auszugehen, dass das Ausfallrisiko zurückkehrt, weil die Notenbanken eben nicht mehr jeden retten können.

Er stellt aber auch fest: „Get past this accident, and there should be a nice buying opportunity as, indeed, the stock market managed to rally to a new all-time high in October 2007 once the Fed buckled and began to ease monetary policy.“

Womit wir beim Kern sind: das ist noch nicht das Ende der Entwicklung. Vermutlich dreht der Markt nach oben, eventuell sogar getrieben von Zusagen der Fed, die Spekulanten in bewährter Form wieder rauszuhauen. Der Preis ist aber eine noch schneller steigende Verschuldung und damit Instabilität des gesamten Systems. Wir brauchen hier dringend einen Kurswechsel, sonst steuern wir zwangsläufig auf eine noch größere Katastrophe zu. Denn richtig bergab ging es an der Wall Street 2008/9.

Also: weder in Panik verkaufen, noch in Panik zukaufen. Ich denke es gibt eine Rallye aber der Markt ist zunehmend angeschlagen. Deshalb auf internationale und Asset-Klassendiversifikation achten. Es gibt, sollte es wirklich zu dem großen Knall kommen ohnehin kein sicheres Versteck. Siehe: Eiszeit in der Weltwirtschaft.

Und ergänzend dazu:

Quelle: Elliott Wave

Hinter diesem Einbruch stehen verschiedene Faktoren, vor denen ich an dieser Stelle immer wieder gewarnt habe. Zur Erinnerung:

1. Die US-Börse ist so teuer wie (fast) nie

Die Flughöhe der US-Börsen ist durchaus hoch. Median-PE, Shiller-PE, Umsatz-Multiple, Buchwert-Multiple, Cash-Flow-Multiple, Dividendenrendite, Marktkapitalisierung relativ zum BIP und viele weitere Indikatoren deuten auf eine erhebliche Überbewertung der US-Börse hin. Nicht so hoch wie zum Zeitpunkt der historisch größten Überbewertung im Jahr 2000 aber über den Werten von 1929 und 2007. Bewertungen spielen auch wenn Geld nichts kostet eine Rolle. Sobald Geld wieder etwas kostet, erst recht!

Quelle: Goldman Sachs, Real Investment Advice

Quelle: St. Louis Federal Reserve (FRED), Robert Shiller, Real Investment Advice

2. Die Börsianer wurden immer sorgloser

Der Optimismus der amerikanischen Privatanleger war so hoch wie lange nicht mehr (oder in einigen Dimensionen noch nie). So lag die Quote von Aktien zu Liquidität in den Portfolios der von der American Association of Individual Investors (AAII) befragten Investoren so hoch, wie in 90 Prozent der Monate in den letzten 30 Jahren nicht. Die Anleger waren also fast voll investiert. Das gilt übrigens auch für die institutionellen Investoren, die Goldman Sachs zufolge so positiv gestimmt waren wie zuletzt vor zehn Jahren.

Zugleich war die Volatilität – ein weiterer Indikator für die Nervosität an den Märkten – deutlich zurückgegangen. Der VIX lag seit Monaten auf Rekordtief. Klar im Wiederspruch zu Indikatoren der globalen Risiken, die in den letzten Jahren einen deutlichen Anstieg verzeichneten.

Während die Volatilität zurückging, nahmen die Wetten auf einen weiteren Rückgang der Volatilität zu. Das erinnert fatal an die Kreditausfallversicherungen, die vor der Finanzkrise verkauft wurden. Solange alles gut geht, werden so gute Renditen erzielt. Kippt die Stimmung im Markt, kommt es zu einer Verkaufspanik mit entsprechenden Kursausschlägen, die auf den Aktienmarkt wirken. So wie wir es gestern erlebt haben:

Quelle: CBOE

Damit wurden viele Spekulanten, die vor allem mit viel Leverage unterwegs waren auf dem falschen Fuss erwischt.

3. Die Anleger sind immer passiver

Immer wieder habe ich vor dem Trend zum „passiven Investment“ – überwiegend in Indexfonds – gewarnt. Weder ist das Investment „passiv“, noch risikofrei. Im Gegenteil führt die Investition in diese passiven Produkte zu einer deutlichen Trendverstärkung. Aktien die steigen, werden entsprechend mehr nachgefragt, was zu einem Herdenverhalten der Anleger führt. Statt also Risiken zu reduzieren, führt diese Anlageform zu größeren Risiken und verstärkt den Trend zur Überbewertung. Das ist aber auch auf dem Weg nach unten so. Dieses Verhalten der Anleger hat auch damit zu tun, dass von den Verkäufern der Produkte versprochen wird, diese jederzeit handeln und vor allem liquidieren zu können. Das haben auch die amerikanischen Geldmarktfonds getan, bis es im Zuge der Finanzkrise zum Undenkbaren kam. Plötzlich waren die Anlagen nicht so liquide wie gedacht, Zahlungen verzögerten sich. In der Folge wuchs die Panik noch weiter an. Gut möglich, dass alleine aus diesem Grund eine eigentlich normale Korrektur zu einem ausgewachsenen Crash heranwächst. Indexfonds sind per Definition voll investiert. Geraten die Anleger in Panik schlägt das ungefiltert auf den Markt durch. So wie gestern und vermutlich auch in den kommenden Tagen und Wochen.

Das gilt übrigens auch für die Robo-Advisor, die gestern in den USA eine noch nie gekannte Flut von Kundenanfragen zu bearbeiten hatten.

4. Die Zeiten billigen Geldes werden unterbrochen

Optimistische Beobachter sahen die Bewertung an den US-Märkten gerade mit Blick auf das immer noch sehr tiefe Zinsniveau als gerechtfertigt an. Je tiefer die langfristigen Zinsen, desto höher dürfen Aktien bewertet sein. Dies stimmt, wirft mit Blick auf die derzeitige Zinserhöhungsstrategie der US-Notenbank Fed jedoch Fragen auf. Schon ab einem Zinsniveau von 3 Prozent für die 10jährige US-Staatsanleihe rechneten prominente Beobachter wie Jeff Grundlach und Bill Gross mit erheblichen Korrekturen an den Märkten. Andere warnten schon ab 2,64 Prozent vor Problemen – nicht zu unrecht wie wir heute sehen.

Dabei liegt das Risiko vor allem auch in den Märkten für Unternehmensanleihen. Hier hatte sich schon seit einigen Monaten ein Problem angebahnt, weil die Anleger immer größere Risiken eingingen. Seit einem Jahr haben sich die Hoch-Risikoanleihen vom Aktienmarkt in den USA entkoppelt. Während die Börse deutlich zulegte, stagnierten die High-Yield Fonds auf hohem Niveau. Ein erstes Warnsignal. Seit Jahresanfang fallen die Anleihen schlechter Schuldner. Ein weiteres Warnsignal. Die Investoren nehmen die Risiken wieder wahr und wetten zugleich im Rekordvolumen auf weiter fallende Anleihenkurse.

Quelle: Zerohedge

Natürlich werden die Notenbanken, sollte sich der Crash fortsetzen und die Realwirtschaft in die Knie gehen mit einer weiteren Runde noch billigeren Geldes reagieren! Das löst zwar kurzfristig die Probleme, vergrössert sie allerdings gesamthaft enorm.

5. Die Verschuldung ist so hoch wie nie zuvor

Das hat vor allem mit der Tatsache zu tun, dass wir weltweit eine Krise, die durch zu viele Schulden ausgelöst wurde, mit noch mehr Schulden bekämpft haben. Weltweit liegen die Schulden mit über 215 Billionen US-Dollar (325 Prozent des Welt-BIP) 70 Billionen höher als noch vor 10 Jahren. In den Industrieländern wuchsen sie seit 2006 von 348 Prozent des BIP auf 390 Prozent, in den Schwellenländern – vor allem von China getrieben – von 146 auf 215 Prozent. Eine hoch verschuldete Welt kann alles gebrauchen, nur keine höheren Zinsen.

Mit Blick auf die US-Börse kommt erschwerend hinzu, dass die US-Unternehmen im Unterschied zu den Unternehmen in Europa in den vergangenen Jahren ihre Verschuldung deutlich erhöht haben. Mit immer mehr Schulden wurden eigene Aktien gekauft, um so die Eigenkapitalrendite und damit den Aktienkurs zu steigern. Sogar der IWF sieht in der Verschuldung der US-Unternehmen ein Risiko für die weltweite Finanzstabilität und rechnet vor, dass immerhin jedes zehnte US-Unternehmen schon heute – trotz rekordtiefer Zinsen! – die Zinszahlungen nicht aus den laufenden Gewinnen leisten kann.

6. Der Aufschwung ist schon alt

Der Aufschwung der US-Wirtschaft – so schwach er auch im historischen Vergleich ist – dauert schon sehr lange an. Nur zweimal währte ein Konjunkturaufschwung in den USA seit dem zweiten Weltkrieg länger. Steigende US-Löhne könnten die Margen der Unternehmen unter Druck bringen. Ohnehin sind diese wie angesprochen durch den übermäßigen Einsatz von Leverage künstlich überhöht und deshalb entsprechend anfällig. Zum anderen konzentrieren sich die Gewinne auf wenige Sektoren und Unternehmen. Der breite US-Unternehmenssektor ist sehr anfällig für Zins- und Lohnkostensteigerungen, was zu einem Rückgang der Investitionen führen würde, dem entscheidenden Indikator für die weitere konjunkturelle Entwicklung. Indikatoren für eine konjunkturelle Abschwächung sind in den harten ökonomischen Daten schon zu erahnen. Beispiel: der sprunghafte Anstieg fauler Autokredite und der entsprechende Absatzrückgang.

7. Die technologische Revolution produziert mehr Verlierer

Ein Großteil des Kurszuwachses an der US-Technologiebörse NASDAQ seit Jahresanfang 2017 entfällt auf nur 5 Unternehmen, also rund 0,2 Prozent aller im Index vertretenen Firmen: Apple, Alphabet, Amazon, Facebook und Microsoft. Dies hat auch damit zu tun, dass diese und andere Firmen ganze Wirtschaftszweige auf den Kopf stellen. Die Folgen für die Verlierer sind dramatisch, wie wir an dieser Stelle schon diskutiert haben. So dramatisch, dass sie aus dem Markt ausscheiden und mit ihnen nicht nur die Arbeitsplätze verschwinden, sondern auch das Aktionärsvermögen. Je mehr sich die Wertschaffung auf wenige Unternehmen zu Lasten der anderen konzentriert, desto größer die Gefahr einer erheblichen Enttäuschung an den Märkten. Es können nämlich nicht alle gleichzeitig Gewinner sein.

8. Spekulation auf Kredit verstärkt die Gefahr von Margin Calls

Nicht nur die Unternehmen haben mehr Schulden als je zuvor. Auch die Investoren haben immer mehr auf Kredit spekuliert. Die Wertpapierkredite („Margin Debt“) befinden sich ebenfalls auf einem Rekordstand. Nichts verdeutlicht mehr die Folgen der Politik billigen Geldes: Unternehmen, die mit Financial Engineering statt echter Verbesserung die Aktienkurse treiben und Investoren, die diese Aktien mit immer mehr Krediten nachfragen. Fallen die Kurse dreht der Effekt sich um. Was nach oben funktioniert, beschleunigt den Weg nach unten. Das nennt man Margin Call und genau diesen dürften in den letzten Tagen nicht wenige Investoren bekommen haben. Damit verstärkt sich die Abwärtsbewegung .

Die Dynamik des „Margin Calls“ habe ich immer wieder auf meinem Blog erläutert. So hier: → Margin Call für die Weltwirtschaft

Man hat Geld zu Null geliehen um Assets mit zwei Prozent Rendite zu kaufen. Das geht eben nur solange gut, wie die Finanzierungskosten tief bleiben und das gekaufte Asset nicht im Preis fällt.

Es gab genug Warnungen

Dabei mangelte es nicht an warnenden Stimmen. Die Bank of America sprach schon vor einem Jahr von einem „Ikarus-Trade“. Viel Abwärtspotential aus hoher Flughöhe. Die Financial Times brachte es noch drastischer auf den Punkt: „The eventual decline in asset values will be catastrophic.”

Der herausragende John Autors von der Financial Times vergleicht schon heute Nacht die Entwicklung an den Märkten mit dem Jahr 2007:

„I hate to admit this, but I think I have found a good historical parallel for what is happening in the markets. And it is with spring and summer of 2007, on the eve of the credit crisis. I dislike admitting this because I do not want to be accused of alarmism, but here are the salient points. (…) I am not predicting a trail of disasters like that this time round. (…) But then, as now, higher rates forced many people to take a long and careful look at the positions they had taken on — and many disliked what they saw. Higher rates also royally messed up many brilliant pieces of financial engineering that had flourished during the „Great Moderation“ of low volatility that preceded the outbreak of the crisis. All it took was for the Treasury market to threaten to break out of its long-term downward trend for all kinds of chickens to come home to roost.“

– Fazit: das verdeutlicht, wie sehr wir in einer Welt ewig tiefer Zinsen gefangen sind. Das Problem ist nur, es gibt gute Gründe davon auszugehen, dass das Ausfallrisiko zurückkehrt, weil die Notenbanken eben nicht mehr jeden retten können.

Er stellt aber auch fest: „Get past this accident, and there should be a nice buying opportunity as, indeed, the stock market managed to rally to a new all-time high in October 2007 once the Fed buckled and began to ease monetary policy.“

Womit wir beim Kern sind: das ist noch nicht das Ende der Entwicklung. Vermutlich dreht der Markt nach oben, eventuell sogar getrieben von Zusagen der Fed, die Spekulanten in bewährter Form wieder rauszuhauen. Der Preis ist aber eine noch schneller steigende Verschuldung und damit Instabilität des gesamten Systems. Wir brauchen hier dringend einen Kurswechsel, sonst steuern wir zwangsläufig auf eine noch größere Katastrophe zu. Denn richtig bergab ging es an der Wall Street 2008/9.

Also: weder in Panik verkaufen, noch in Panik zukaufen. Ich denke es gibt eine Rallye aber der Markt ist zunehmend angeschlagen. Deshalb auf internationale und Asset-Klassendiversifikation achten. Es gibt, sollte es wirklich zu dem großen Knall kommen ohnehin kein sicheres Versteck. Siehe: Eiszeit in der Weltwirtschaft.

Und ergänzend dazu:

Das steht hinter dem Crash: gefährliche Bilanzschwäche der US-Unternehmen

Ein wichtiger Grund für die Nervosität an den Märkten dürfte die schlechte Qualität der Bilanzen der US-Unternehmen sein. Bekanntlich haben diese das billige Geld vor allem dazu genutzt, eigene Aktien zurückzukaufen, statt zu investieren. In der Folge sind sie so hoch verschuldet wie lange nicht mehr.

Die Société Generale hat einige gute Analysen dazu gemacht. Die Charts sprechen für sich: zunächst die Darstellung der Mittelverwendung der Unternehmen – deutlich über dem Brutto-Cashflow und nur bedingt für die richtigen Dinge:

Quelle: SocGen

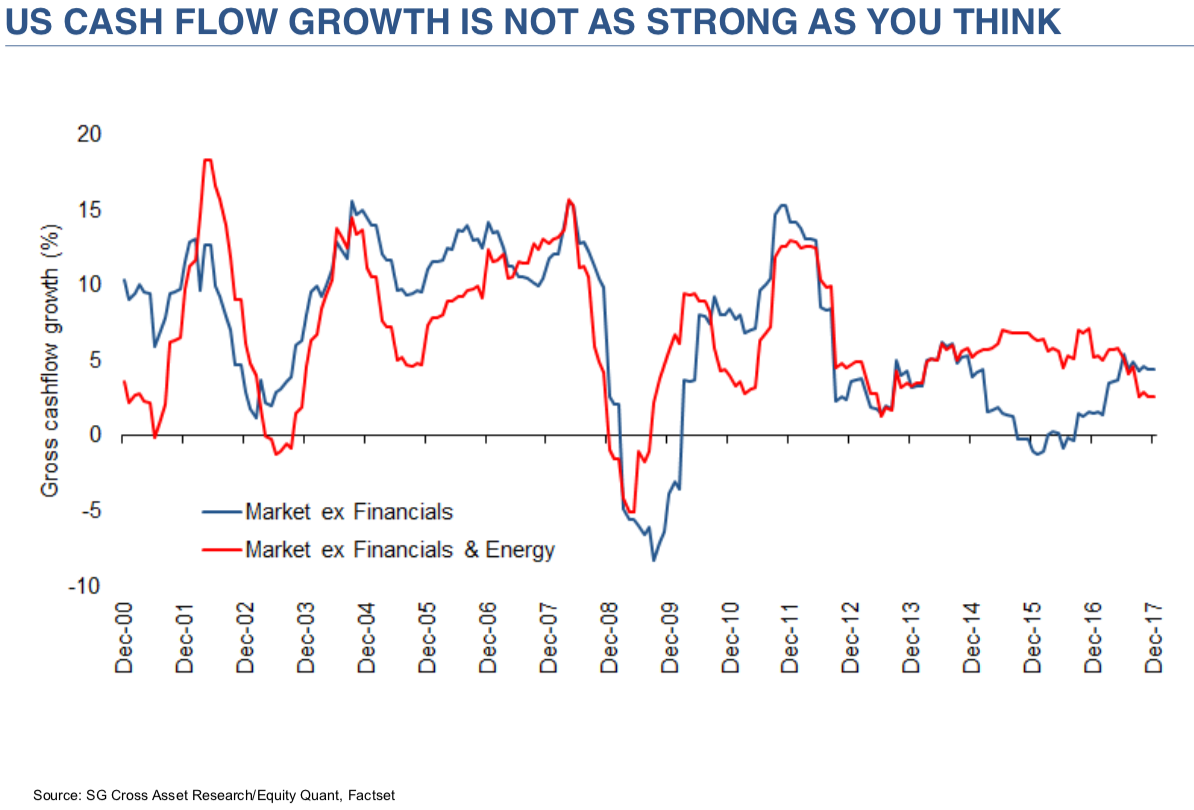

Dies vor dem Hintergrund, dass der Cashflow sich nicht so gut entwickelt, wie man von den Schlagzeilen glauben soll. Es ist vor allem auf Energie- und Finanzwerte fokussiert:

Quelle: SocGen

Weshalb der IWF auch vor der Verschuldung warnt. Dies liegt vor allem daran, dass die kleineren Unternehmen sich am höchsten verschuldet haben. Dort ist die Zinsdeckung am geringsten:

Quelle: SocGen

Wie sehr sich das Problem im Bereich der kleineren Unternehmen konzentriert, sieht man auch an dieser Darstellung:

Quelle: SocGen

Wobei die geringe Volatilität – den Notenbanken sei Dank! – auch zu einem kalkulatorisch geringen Ausfallrisiko führt und damit den Boom bei den Anleihen schlechter Qualität verstärken:

Quelle: SocGen

Die Märkte wittern das Risiko und meiden deshalb die Unternehmen mit hoher Verschuldung. Allerdings zeigte sich im letzten Quartal 2017 wieder mehr Zutrauen. Zurecht?

Quelle: SocGen

Für mich entscheidend ist die Tatsache, dass wir es hier mit einer Wirtschaft zu tun haben, die in hohem Maße abhängig ist vom billigen Geld. Käme es wirklich zu steigenden Zinsen, hätten wir es mit einem Margin Call der Extraklasse zu tun!

→ zerohedge.com: „Albert Edwards: The Trigger For The Next Market Correction“, 16. Januar 2018

Die Société Generale hat einige gute Analysen dazu gemacht. Die Charts sprechen für sich: zunächst die Darstellung der Mittelverwendung der Unternehmen – deutlich über dem Brutto-Cashflow und nur bedingt für die richtigen Dinge:

Quelle: SocGen

Dies vor dem Hintergrund, dass der Cashflow sich nicht so gut entwickelt, wie man von den Schlagzeilen glauben soll. Es ist vor allem auf Energie- und Finanzwerte fokussiert:

Quelle: SocGen

Weshalb der IWF auch vor der Verschuldung warnt. Dies liegt vor allem daran, dass die kleineren Unternehmen sich am höchsten verschuldet haben. Dort ist die Zinsdeckung am geringsten:

Quelle: SocGen

Wie sehr sich das Problem im Bereich der kleineren Unternehmen konzentriert, sieht man auch an dieser Darstellung:

Quelle: SocGen

Wobei die geringe Volatilität – den Notenbanken sei Dank! – auch zu einem kalkulatorisch geringen Ausfallrisiko führt und damit den Boom bei den Anleihen schlechter Qualität verstärken:

Quelle: SocGen

Die Märkte wittern das Risiko und meiden deshalb die Unternehmen mit hoher Verschuldung. Allerdings zeigte sich im letzten Quartal 2017 wieder mehr Zutrauen. Zurecht?

Quelle: SocGen

Für mich entscheidend ist die Tatsache, dass wir es hier mit einer Wirtschaft zu tun haben, die in hohem Maße abhängig ist vom billigen Geld. Käme es wirklich zu steigenden Zinsen, hätten wir es mit einem Margin Call der Extraklasse zu tun!

→ zerohedge.com: „Albert Edwards: The Trigger For The Next Market Correction“, 16. Januar 2018

{kind=link}